- AR AR-BB-CO-MA-3146B

- Item

- 1940/05/01 - 1940/05/10

Parte deBunge y Born

Balance al 10 de Mayo de 1940, detallando Créditos, Débitos, Compras y Ventas.

5 resultados directamente relacionados Excluir términos relacionados

Parte deBunge y Born

Balance al 10 de Mayo de 1940, detallando Créditos, Débitos, Compras y Ventas.

Caico Compañía Argentina de Industria y Comercio S.A.

Parte deBunge y Born

El subfondo se compone de 27 libros y 3 auxiliares que abarcan el período 1932-1984. Corresponde a los libros relacionados con la empresa Caico Compañía Argentina de Industria y Comercio S.A.

Los tipos documentales que se encuentran en el subfondo son:

Caico Compañía Argentina de Industria y Comercio S. A.

Parte deBunge y Born

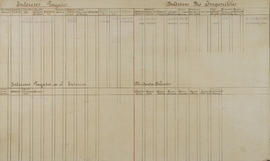

El documento presenta seis secciones, distribuidas en ambas caras del folio.

En una de las carillas figuran Intereses Percibidos y Dividendos e Intereses del Exterior. Intereses Percibidos detalla, para cada mes: Depósitos, Cauciones, Préstamos, Hipotecas, Convenios Sucursales, Márgenes, Bancarios Cta. Cte., Deudas, Pagarés, Convenios Plaza, Vapores, Ctas. Ctes. M/L, Cambios "Alba", Bancos Ctas. Esp., C/ Venta Tit. Acc., [ilegible] Pagarés, Letras Tesorería, Facturas Fca. Bls. [i.e. Fábrica de Bolsas], Letras Prov. Bs. As., Giros Trámite Alemania, Cta. Corriente Moneda Extranjera, Saldo. Dividendos e intereses del exterior detalla, para cada mes: Préstamos Hipotecas Brasil, Facturas Brasil, Demora Pago Giros, Divids. B. y B. Uruguay, Cta. Cte. Brasil, Cta. Corriente Corresponsales (Brasil, Europa, N. América), Dividends. Brasil, Cta. Cte. Brabunia, Márgenes, Mayor Social, Alquileres, Cta. Cte., Recursos Bunge Australia, Cuentas de Venta Algodón, Transporte Saldo Fca. Bls., Saldos Bloqueados Italia, Saldo.

En la otra carilla figuran Intereses Pagados, Réditos No Imponibles, Intereses Pagados en el Exterior y Dividendos Cobrados. Intereses Pagados detalla: Préstamos Varios Bancos Plaza, Cta. Cte. C/L, Cta. Corriente Moneda Extrang. [sic], Letras [ilegible], Descubier. Bancos, Demora Pago Giros, Plazo Fijo y Cta. Especial, Márgenes, Molinos Brasil y Perú, Hipotecas, Saldo. Réditos No Imponible detalla: Emprest. Patriot., Crédito Argentino Interno, Cédulas Hipotecas, Letras Tesorería, Deuda Externa Municipal, Devolución Paten. Nacion. Chaco y Formosa, Ley 11682, Bonos [ilegible], Empréstito Repatriación Deuda Externa, Regalía Continental Can. Co. Intereses Pagados en el Exterior detalla: Descuento Letras, Márgenes, Cta. Cte. Corresponsales, Facturas. Dividendos cobrados detalla: Deductores Astra, Acciones Alba, Acciones Molinos, Acciones El Vizcaíno, Acciones [ilegible], Mercado a Término, Acciones Cía. S. A. Terr. y Marit., Acciones S. A. Quebrachales Paraguayos.

Fechas: Enero, Febrero, Marzo, Abril, Mayo, Junio, Julio, Agosto, Septiembre, Octubre, Noviembre, Diciembre de 1935.

![Intereses Percibidos / [Intereses Pagados / Réditos No Imponibles]](/uploads/r/null/8/4/a/84afe9690c5676ad4b2c25c041685ed7800b3bde06c79ad1083020fb00748165/AE28500161C_0001.jpg)

Intereses Percibidos / [Intereses Pagados / Réditos No Imponibles]

Parte deBunge y Born

El documento consigna intereses percibidos, intereses pagados y réditos no imponibles para el segundo semestre del año 1941.

Intereses percibidos detalla: préstamos, hipotecas, márgenes, bancarios Cta. Cte., prendas, pagarés, convenios, vapores, C/Cte M/L, C. Venta tit. y accs., letras de tesorería, facturas bls. vacías, bancos cta. Especial, Cta. Cte. M/Extranj., bancos plazo fijo, financiación.

Intereses Pagados detalla: Cuenta Corrte. M/ Legal, Pago de Giros, Bancos Plaza, Cta. Cte. M/extranj., Letras de Tesorería, Caución Hipoteca, C/Cte. Molinos Brasil; Créditos No Imponibles detalla: Cred. Arg. Interno, Emprest. Patriótico, Letras de Tesorería, Emp. Munic. Deuda Ext., Regalía Cont. Com., Cédulas Hipotec., Devoluc. Der. Export., Bonos Pavim. Pcia. B. Aires, Munic. B. As. Cercas y Aceras, Empr. Unif. Pcia. Sta. Fe.

Bunge y Born

![Intereses Percibidos / [Intereses Pagados / Réditos No Imponibles]](/uploads/r/archivo-bunge-y-born/0/5/6/0564e4e550b7316a95f4b6d417fb9b6a8b7524f45e4129d44dde4454c3401054/AE28600166B_0001.jpg)

Intereses Percibidos / [Intereses Pagados / Réditos No Imponibles]

Parte deBunge y Born

En los folios de mayor tamaño se consignan intereses percibidos, intereses pagados y réditos no imponibles. En los dos folios de menor tamaño se registran notas manuscritas que detallan el estado de los saldos correspondientes a Intereses percibidos e intereses pagados, en ambos casos al 31 de diciembre de 1946.